こんにちは。

おうち探しのサポーター結城さとる です。

そろそろ家を買おうかな。

そう思ったとき、多くの人がまずやるのは、

「SUUMO」や「ホームズ」などのポータルサイトで物件検索。

そして、気になる物件を見つけて不動産会社に問い合わせ、

内見して…という流れが一般的ですよね。

でも、このやり方には大きな落とし穴があります。

-

どんな担当者がつくかは運次第(ベテランか新人かも分からない)

-

担当者は“売りたい物件”を勧めてくる可能性がある

-

問い合わせ後、電話や訪問営業が一気に増える

気づけば、自分主体ではなく、不動産会社主体の家探しになっていることも…。

これでは、いくら時間をかけても

“本当に自分に合った家”にはたどり着けません。

住宅購入は「物件探し」よりも、その前の準備が9割。

目的や条件を整理し、最低限の知識を身につけてから探し始めることで、

迷いや失敗をぐっと減らせます。

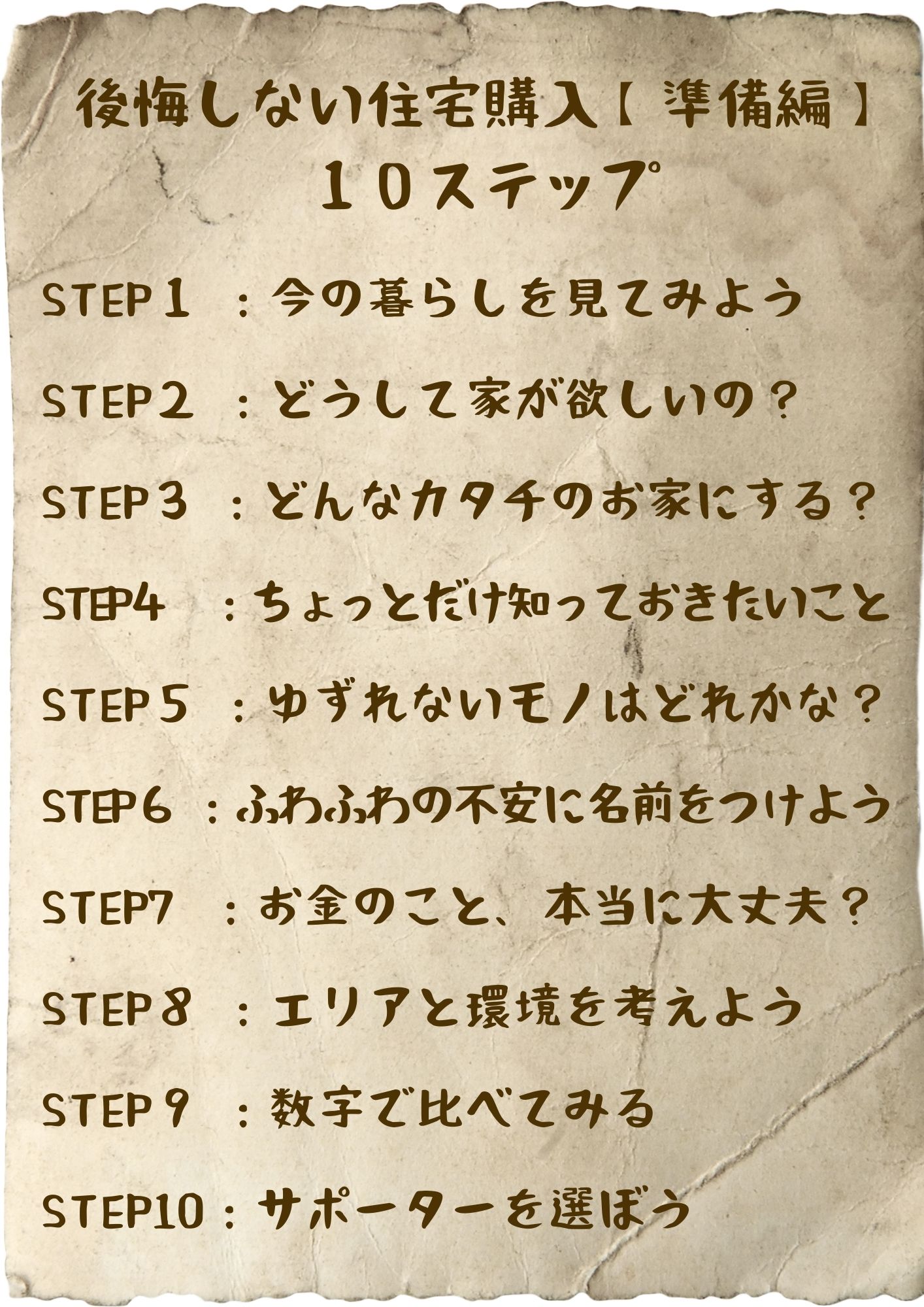

この記事では、家探しを始める前に必ずやっておきたい

準備を10のSTEPに分けてご紹介します。

このSTEPを踏めば…

✅営業に振り回されない

✅自分の基準で選べる

✅「この家で良かった」と心から思える

そんな自分主導の家探しができるようになります。

目次

STEP1:今の暮らしを見てみよう|現状の把握

「マイホームが欲しい!」と思ったら、多くの人はすぐに物件検索を始めます。

でも、その前にやってほしいのが “現状の整理” です。

なぜなら、今の暮らしを棚卸しすることで、これからの家探しの基準が明確になり、迷いなく進められるからです。

逆にこのステップを飛ばすと、探しながら条件がブレてしまい、最終的に後悔する可能性が高まります。

1. 今の住まいを棚卸し

-

賃貸か持ち家か、築年数や間取りは?

-

その家を選んだ理由は?(例:通勤が便利、家賃が安い、両親が近い)

-

今の住まいに対する不満は何?(例:狭い、日当たりが悪い、騒音が気になる)

💡 ポイント

良い点と不満点を両方出すことで、「残したい条件」と「変えたい条件」がはっきりします。

なぜ今の家ではダメなのかを洗い出していきましょう。

2. 月々の家賃と生活費を把握

-

今の家賃は住宅ローン返済額を決める重要なヒント

-

同額の返済なら無理がない、少し高くても許容できる、などの自分基準を持つ

- 今の家賃より家を買った場合の月々の返済が増えた場合の生活費の圧迫具合

💡 ポイント

今の家賃が、住宅ローンを組む際の基準になります。今の家賃がきついのか、将来も踏まえてゆとりがあるのか等考えていきましょう。

👉 詳しくは【今の家賃でいくらの家が買える?】家賃を基準に住宅ローンを考えようの記事へ

3. 自己資金と援助の有無

-

頭金に使える貯金は?

-

家賃補助は持ち家になっても続く?

-

親からの援助予定や金額は?

💡 ポイント

自己資金を把握しておくことで、購入可能な価格帯が現実的に見えてきます。

ゼロの場合はゼロで次に進んでください。

4. 収入・雇用の安定性

-

雇用形態(正社員・契約・自営業)

-

勤務年数

-

配偶者の働き方や育休予定

- 定年退職はいつ?

💡 ポイント

住宅ローンは20〜35年の長期戦。審査にも影響するため、現状を正確に把握しましょう。

5. 家族構成と将来計画

-

今の家族人数と年齢

-

今後の子どもの予定(希望も考慮しましょう)

-

親との同居や介護の可能性の有無

💡 ポイント

将来のライフプランを見据えることで、間取りや立地選びに失敗しにくくなります。

まとめ

家探しのスタートは「物件検索」ではなく 「現状把握」 から。

今の暮らしを見つめ直すことで、迷わない家探しの土台が整います。

STEP2:どうして家がほしいの?|購入動機の整理

STEP1で現状を把握したら、次は 「なぜ家が欲しいのか?」 を明確にしていきます。

動機がはっきりしていないと、家探しの途中で条件がブレてしまい、後悔のもとになります。

逆に、動機が明確な人ほど、不動産会社のペースに流されず、自分の基準で判断できます。

1. よくある購入のきっかけ

-

家賃がもったいない

-

子どもが生まれた/生まれる予定

-

結婚を機に

-

賃貸だと音や隣人が気になる

-

子育て環境や学区を重視したい

💡 ポイント

きっかけは人それぞれ。大切なのは、このきっかけを「自分たちらしい答え」に落とし込むことです。

2. 本当に「今」必要?

一度、自分にこんな質問を投げかけてみましょう。

-

将来の収入や働き方に不安はないか?

-

近い将来、ライフスタイルが変わる予定はないか?

-

持ち家でないと叶えられないことがあるか?

場合によっては「今は賃貸のほうが合っている」という答えも出ます。

それも立派な正解です。

3. 持ち家 vs 賃貸 論争は意味がない

SNSやYouTubeでよく見る「どっちがお得?」という話。

実際の現場で感じるのは、「どっちが正しいか」ではなく、「どっちがあなたに合っているか」 が重要だということです。

損得で考えた場合、圧倒的に賃貸の方が得です。

なぜなら、住宅ローンを組んで家を買った場合、それは借金になるからです。

でも、家を買った後の家族との生活やその後のライフスタイルを考えて家を買うという選択肢は、大いに正しいわけです。

だから、自分の将来設計を考えた上で、持ち家か賃貸かを決めていく必要があります。

4. 動機が決まると軸がブレない

動機が明確だと、選択の基準がはっきりします。

例:

-

子どもの学区優先 → 古くても学区内を重視

-

資産形成優先 → リセールの良い立地を選ぶ

まとめ|購入動機は家選びのコンパス

あなたにとっての「家を買う理由」は何ですか?

これが明確になると、「今はやめておこう」も立派な判断になり、逆に「やっぱり欲しい」という想いは確信に変わります。

📌 まずは紙に書き出してみましょう。言葉にすると、自分の本音が見えてきます。

👉 参考記事:【まとめ】私が入間市で家を買った話|戸建て購入のリアルな体験談

STEP3:どんなカタチのお家にする?|物件種別の比較

マイホームといっても、形はさまざま。

「戸建てかマンションか」「新築か中古か」──ここをどう選ぶかで暮らしの満足度は大きく変わります。

このステップでは、それぞれの特徴と違いを整理し、“自分たちに合った家のカタチ”を見つけていきましょう。

1. 戸建て vs マンション

| 種別 | メリット | デメリット |

|---|---|---|

| 戸建て | 土地が資産として残る/駐車場代が不要(敷地内)/上下階の騒音が少ない/リフォームや庭づくりなど自由度が高い | 管理・修繕は自己責任/駅近物件が少ない |

| マンション | 駅近・利便性が高い立地が多い/オートロックなど防犯面で安心/管理や修繕は管理会社任せ/共用施設が充実する場合あり | 管理費・修繕積立金が毎月必要/ペット・リフォーム制限がある |

🔗 詳しくはこちら:【戸建て vs マンション】それぞれの魅力と注意点をプロ目線で比較

2. 新築 vs 中古

| 種別 | メリット | デメリット |

|---|---|---|

| 新築 | 設備や性能が最新/すべてが新しく快適/住宅ローン控除など優遇が大きい | 価格が高め/立地を妥協しやすい/完成前販売は生活イメージが湧きにくい |

| 中古 | 同じ予算で広さや立地の条件が良くなる/現物を見て判断できる/リノベで自由度高くできる | 築年数によりローンや控除に制限あり/修繕費用を見積もる必要 |

3. 中古住宅の選び方

中古を選ぶ場合は「そのまま住む」か「リフォーム済み」か「自分でリノベする」かで違います。

-

リフォーム済み:工期不要/費用が明確/ただし好みに合わない場合も

-

自分でリノベ:自由度高い/予算調整可/手間と時間がかかる

4. 思い込みよりも“今の自分たち”基準で選ぶ

「庭付き戸建てが夢だった」「中古は不安」「マンションは便利そう」…

こうしたイメージだけで決めると、暮らし始めてから「想定外の不満」が出やすくなります。

💡 ポイント

-

家のカタチはライフステージによって“ちょうどよさ”が変わる

-

今の家族構成・予算・暮らし方に合う選択を柔軟に検討する

まとめ

固定観念から一歩離れると、意外な選択肢が最適になることもあります。

まずは比較しながら「本当に自分たちに合う家」を見つけましょう。

STEP4:ちょっとだけ知っておきたいこと|不動産売買の基礎知識

「住宅購入って、なんだか難しそう…」

「不動産って専門用語が多くてよく分からない…」

そんな不安は、誰にでもあります。

でも安心してください。すべてをプロ並みに覚える必要はありません。

このステップでは、“知っておくと安心な最低限の知識” を3つに絞ってお伝えします。

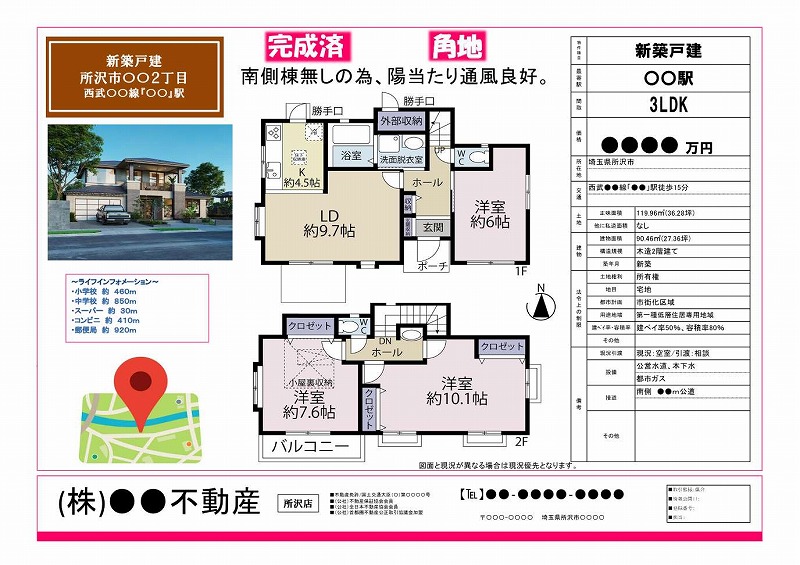

1. 販売図面(マイソク)を読めるようになろう

物件情報を見るとき、必ず出てくるのが 「販売図面」(マイソクとも呼ばれます)。

この1枚の紙には、物件の多くの情報が詰まっています。

例えば…

-

間取り

-

建築年数

-

土地・建物の面積

-

法令制限や都市計画情報

-

設備仕様

-

価格や広告期限

これらを「なんとなく」でも読めるようになるだけで、営業担当者の説明を鵜呑みにせず、自分なりの判断ができるようになります。

📌 初心者向け解説はこちら

🔗【初心者向け】「販売図面(マイソク)」を読めるようになろう

2. 不動産業界の仕組みを知っておく

住宅購入は、ただ家を選んで買うだけではありません。

業界の構造を少しだけ知ると、ムダな焦りや誤解を防げます。

-

仲介会社の収益は「仲介手数料」

-

同じ物件を複数の会社が扱っていることが多い

-

全国の業者は「レインズ」というシステムで情報を共有している

つまり、「この会社しか扱えない物件」はほぼ存在しない ということ。

これを知っているだけでも、不必要な即決を迫られても冷静に判断できます。

📌 詳しくはこちら

🔗【知らないと損するかも?】住宅購入前に知っておきたい不動産売買の仕組みとは

3. 購入までの流れをざっくり把握

法律や税金よりも先に、まずは全体の流れを知っておきましょう。

流れが見えると、「今やるべきこと」がハッキリして不安が減ります。

住宅購入の8ステップ

前提:準備編で条件整理・資金計画を完了後、実践編では専門家と二人三脚で進めます。

-

人を選ぶ(担当者)

エージェントを“自分で選ぶ”のが基本。HP・ブログ・YouTube・X・口コミで事前リサーチ。違和感があれば担当は変えてOK。

→ 物件より人。 -

住宅ローン事前審査(エージェント経由)

購入申込の「買える証明」。複数行を比較。審査中の新規借入や高額カード利用は避ける。 -

内見&絞り込み

候補は3〜5件に絞る。今ある在庫で必ず優先順位をつける(写真/動画で記録)。 -

購入申込・条件交渉

交渉は価格だけでなく引渡し時期・設備・修繕も。基本は提示価格前提、指値は理由づけをエージェントと整理。

事前に自分のスタンスを明確化(必須/譲歩可/交渉不成立でも買う)。 -

重要事項説明&売買契約

法的には別手続きだが同日に連続が一般的(2.5〜3時間)。境界・法令・解除条件・支払いスケジュールを確認。疑問はその場で質問。 -

住宅ローン本審査

買主+物件を詳細審査(1〜2週間目安)。転職・新規ローン・リボ/キャッシングなど条件変化はNG。 -

金銭消費貸借契約(ローン契約)

金利タイプ(固定/変動/固定期間)、団信、繰上げ返済条件等を最終確定。 -

決済・引渡し

残代金振込→登記→鍵の受渡し。目安:完成済/空室=約1か月、居住中=1〜3か月、建築中=完成後。

ライフライン切替・住所変更・引越し手配を事前に。

準備が終わって実際に動き始めると概ねこのような流れで進んでいきます。

まとめ

「図面が読める」

「業界の仕組みを知っている」

「購入の流れを理解している」

この3つが揃えば、物件選びも交渉も格段にラクになります。

不動産は“知っているか知らないか”で結果が大きく変わる世界。

まずは小さな知識から武装して、自分の家探しを主導できるようにしましょう。

STEP5:ゆずれないモノはどれかな?|条件の整理

家探しが迷走する最大の原因は、条件があいまいなまま動き出すこと。

まずは「譲れない条件」と「譲ってもいい条件」をはっきりさせましょう。

1. ライフプランから逆算する

-

終のすみかにするのか、将来は住み替えも視野に入れるのか

-

子どもの成長や親の介護など、家族構成の変化はあるか

-

“今”だけでなく“10年後・20年後”の暮らしをイメージする

💡 ファイナンシャルプランナーによるライフプラン診断もおすすめです。

2. 資金計画を固める

-

「借りられる金額」=「返せる金額」ではない

-

自己資金を入れるか、全額ローンにするか

-

将来の支出(教育費・車の買い替えなど)も織り込む

📌 ライフプランを作ると、自分に合った資金計画が明確になります。

3. 物件種別を決める

STEP3で比較した

マンション/戸建て/新築/中古/リノベ

の中から、自分たちの暮らしに合うものを選びます。

4. 具体的な条件を整理する

-

エリア(通勤時間・学区・環境など)

-

間取り・広さ

-

築年数・設備

-

駐車スペース・庭の有無

条件が固まらない方は、完璧を求めすぎている可能性も。

「ちょうどいい家」を見つける考え方はこちら👇

🔗 住めば都は本当だった!【完璧じゃない家】を買って10年。それでも後悔していない理由(体験談)

STEP6:ふわふわの不安に名前をつけよう|不安の洗い出し

家を買うとなると、期待と同じくらい「不安」もつきものです。

ローンのこと、将来の生活、家族の変化… こうした“漠然とした不安”こそが足踏みの原因になります。

このステップでは、不安の正体をあぶり出し、ひとつずつ解消していきます。

ステップ1で洗い出した現状を基により具体位的に確認し、不安を無くすようにしましょう。

1. 資金の不安

-

自己資金はいくら出せる?

-

親からの援助は確実? いつ受け取れる?

-

ボーナス払いはありか?

-

車やその他ローンの返済は?

💡 ポイント

-

頭金や援助額は「金額+タイミング」を明確に

-

車ローンは審査額に影響するため、時期を検討

-

「借りられる額」と「返せる額」は別と心得る

2. ローン審査・信用情報の不安

-

過去の延滞やリボ払いの利用歴は?

-

キャッシング枠を使っていないか?

-

年収や勤務年数は基準を満たしているか?

💡 ポイント

-

気になる履歴は事前に専門家へ相談

-

正直に申告しておく方が後のトラブルを防げる

3. 子育て・教育の不安

-

学区や通学距離は問題ないか?

-

転校や進学のタイミングは?

-

習い事や部活動への影響は?

💡 ポイント

-

入学・入園時期から逆算して物件探しのスケジュールを組む

4. 将来のライフプランの不安

-

収入変動や転職の可能性は?

-

家族構成の変化(子どもの増減、親の同居など)

-

老後の生活資金は足りるか?

💡 ポイント

-

住宅ローンは「今の生活」だけでなく「未来の生活」に耐えられるかで判断

まとめ | 不安の正体が分かれば、動き出せる

「なんとなく不安」な状態では、物件の判断軸もブレます。

まずは不安を紙に書き出す → 家族で話し合う → 解決方法を考える。

これだけで前進できます。

💬 「安心して前に進むために、不安をリスト化しよう」

✅ 将来のライフプランが心配な方はこちら

🔗 【ライフプラン】「家を買ったあとどうなる?」未来の不安を“見える化”して納得の選択を

STEP7:お金のこと、本当に大丈夫?|住宅ローンの考え方

住宅ローンを考えるとき、多くの人が最初に気にするのは「いくら借りられるか」。

でも、本当に大切なのは “いくらなら無理なく返せるか” です。

ここを間違えると、家は買えても生活が苦しくなったり、将来の選択肢が狭まったりします。

1. 事前審査は早めに

事前審査(仮審査)は、物件が決まる前に「自分がどのくらい借りられるか」を金融機関に確認する手続き。

年収・勤続年数・雇用形態、信用情報、現在の借入などがチェックされます。

メリット

-

予算の上限がはっきりする

-

気に入った物件が出たときに即行動できる

-

無駄な内見や検討を避けられる

2. 金利だけで選ばない

低金利に目が行きがちですが、以下も比較が必要です。

-

団信(生命保険付きローン):保証内容は金融機関ごとに違う

-

手数料や保証料:初期費用が高い場合も

-

対応の早さ・丁寧さ:審査スピードや担当者の質も重要

💡 総返済額+安心感 で判断しましょう。

3. 固定金利と変動金利の選び方

-

固定金利:金利上昇リスクなし。計画が立てやすい

-

変動金利:低金利スタートだが、将来の上昇リスクあり

選び方の目安👇

-

家族構成や教育費のピークが見えているか

-

転職や独立の可能性があるか

-

収入の安定度は高いか

4. 借りられる額 ≠ 適正な借入額

金融機関が「借りられる」と判断した額は、あくまで“限度額”。

自分たちの生活費や将来の支出(教育費・老後資金など)を見据えたうえで、適正な借入額を決めましょう。

まとめ

-

事前審査は物件探し前に

-

金利・条件・保証を総合比較

-

無理なく返せる額でローンを組む

-

FPや不動産エージェントと一緒に判断すると安心

✅ いくらなら無理なく返せるか不安な方はこちら

🔗 【セルフチェック】物件探しの前に住宅ローンシミュレーションをしてみよう

STEP8:エリアと環境を考えよう|物件情報の探し方

1. 100点満点の物件は存在しない

マイホーム探しでやりがちなのが、「完璧な物件」を探し続けること。

ですが、100点の物件はほぼ存在しません。

だからこそ、これまでのSTEPで整理してきた条件をもとに、“譲れない条件”は3つ程度に絞ることが大切です。

2. 実際に検索してみると…

-

ヒットしない場合

→ 条件が厳しすぎる可能性大。

エリアを広げるか、価格上限を上げるかを検討しましょう。 -

ヒットしすぎる場合

→ 条件がゆるすぎる可能性大。

「本当に必要?」を見直して、条件をさらに絞り込みます。

どちらの場合も、原因は前のSTEPの条件整理が甘いことが多いです。

そんな時は迷わず前のSTEPに戻って再整理しましょう。

3. この段階でやるのは「ネット検索だけ」

まずは大手ポータルサイト(SUUMO・アットホームなど)で調べればOK。

SNSや地域掲示板などもありますが、この時点ではポータルで十分です。

問い合わせや内見予約は、まだ先のSTEPです。

4. 候補は3〜5件、多くても10件以内

集めた物件の中から、**内見候補を3〜5件(多くても10件以内)**に絞り込みましょう。

候補が多すぎると、スケジュールや情報整理が追いつかず、判断がブレてしまいます。

💡 ポイント

-

条件は「譲れない3つ」に集中

-

ヒット数が極端な場合は条件を見直す

-

まずはポータル検索でOK、問い合わせはまだしない

📌 次のSTEPでは、集めた物件情報をどう整理し、迷ったときに選択軸を取り戻すかを解説します。

候補を“見える化”しておくことで、後悔のない判断ができるようになります

STEP9:数字で考えよう|優先順位づけ

STEP8で3〜5件(多くても10件)に絞り込んだら、次はその中で「どれから見に行くか」を決めるための優先順位づけです。

この作業をしておくと、いざ内見や契約の判断をするときに迷いにくくなります。

1. 優先順位の基準を作る

STEP5で決めた**“譲れない条件”3本柱**をベースに、評価基準を明確にします。

たとえば👇

-

価格(無理なく返せる額か)

-

エリア(生活圏・通勤通学の便利さ)

-

間取り(暮らし方に合っているか)

2. 各物件を点数化してみる

一覧表やエクセルにまとめて、条件ごとに点数をつけます(5点満点など)。

→ 感覚や印象だけでなく、数値で比較することで客観的に判断できます。

3. 順位をつける

総合点の高い順に並べて、**1位〜3位(多くても5位)**を優先候補に設定。

これは「見に行く順番」にも直結します。

4. 優先順位づけをするメリット

-

実際に見たときとのギャップを冷静に比較できる

-

上位の物件がすでに販売終了している場合でも、すぐに次の候補に切り替えられる

-

情報が更新されたときに「どれを再検討すべきか」がすぐにわかる

5. 前のSTEPに戻るサイン

-

上位に入る物件が1件もない → 条件が厳しすぎる可能性(エリアを広げる、予算を見直す)

-

すべて同じような点数で決められない → 条件があいまいすぎる(STEP5〜8に戻って再整理)

💡 ポイント

優先順位をつけることで、「なんとなく気になる物件」よりも、「条件に合った物件」を選べるようになります。

時間も労力も節約でき、決断のスピードも上がります。

STEP10:サポーターを選ぼう|相談先の見極め

ここまでで、候補物件の絞り込みと優先順位づけが終わりました。

次はいよいよ「誰に相談し、どこへ問い合わせるか」を決めるステップです。

物件はネットでいくらでも見つかりますが、契約に進むためには、必ず販売元や仲介会社とのやり取りが必要になります。

ここでの選択が、その後の進行スピードや満足度に大きく影響します。

1. 主な相談・問い合わせ方法と特徴

| 方法 | メリット | デメリット |

|---|---|---|

| ポータルサイト経由(SUUMO、HOME’Sなど) | ・全国の物件を一括検索できる ・比較検討がしやすい ・24時間いつでも問い合わせ可能 |

・複数社に情報が同時送信されることが多く、営業電話が増えやすい ・担当者を選びにくい |

| 現地販売会・オープンハウスに参加 | ・実際の建物や周辺環境をその場で確認できる ・即日その場で申込も可能 |

・その場の雰囲気で契約を急がされることがある ・担当者が売主側の場合、買主側の立場に立った交渉は期待しにくい |

| 不動産エージェントを通す(仲介) | ・物件の提案から契約、引き渡しまで一貫してサポート ・複数の販売会社の物件もまとめて紹介可能 ・条件交渉や契約内容のチェックを中立的に行ってくれる |

・担当者選びが重要(相性が合わないと逆効果) ・会社によっては営業ノルマ重視のところもある |

2. 見極め方のポイント

-

連絡の取りやすさとレスポンスの速さ

質問や見学希望に対して、タイムリーに対応してくれるか。 -

情報の透明性

メリットだけでなく、デメリットや注意点も隠さず教えてくれるか。 -

契約を急かさない姿勢

「今日決めれば安くなる」など、急かすスタイルは要注意。 -

あなたの条件を理解し、優先順位に沿って提案してくれるか

条件に合わない物件ばかり勧めてくる場合は注意。 -

フィーリング(相性)

最後は人と人。安心して任せられる感覚があるかどうか。

3. 見極めは事前に完璧にはできない

正直、初めての家探しで「この人なら安心」と事前に完璧に見極めるのは難しいです。

なぜなら、実際にやり取りをしてみないと、本当の対応力や相性はわからないからです。

だからこそ、

価値観が合い、普段から情報発信をしていて、人となりがわかりやすい不動産エージェントという選択肢もあります。

日頃の発信内容からその人の考え方や姿勢が見えるため、ミスマッチを減らせます。

私もエージェントとして、SNSやブログで日々情報を発信しています。

「この人になら任せても大丈夫」と思える相手と出会えるかは、住宅購入の満足度を大きく左右します。

エージェント選びの基準については、こちらの記事で詳しく解説しています👇

【住宅購入】不動産エージェントの選び方完全ガイド|後悔しないための5つの基準

全体のまとめ

ここまで、家探しを後悔なく進めるための流れをお伝えしてきました。

-

STEP1〜3で家探しの土台を固め

-

STEP4〜7で条件を整理しながら候補を広げ

-

STEP8〜10で候補を絞り込み、優先順位をつけ、信頼できる相談先を決める

このプロセスを踏めば、焦らず、納得感を持ってマイホーム選びができます。

ここまでは、自分だけで完結することができます。

条件整理や候補物件の絞り込みまでは、一人でも十分に進められます。

しかし、次の「物件見学」からはプロの力が必要になります。

STEP10で見極めた信頼できる担当者と一緒に進めることで、契約までの道のりがぐっとスムーズになります。

次は「実践の書」へ

ここからは、

-

物件見学のチェックポイント

-

申込〜契約までの流れ

-

契約時に必ず確認すべき項目

など、実際に動き出すための実践的なステップを解説します。

▼ 続きはこちら

購入プロセス編|見学〜契約までの完全ガイド

💡 購入準備編でつまずいている方へ

「条件整理がうまくいかない」「候補が絞れない」など、準備段階で迷っている方は、私に直接ご相談ください。

下のリンクから無料LINE講座に登録し、「相談希望」と返信してください。

LINE登録で、後悔しない家探しが段階的にわかる無料講座も受けられます。

\ 無料LINE講座/

📩営業ゼロ!自分のペースで学べる

10STEP『後悔しないマイホーム選び』

講座の詳細と登録方法はこちら👇

(※ボタンクリックでご案内ページに移動します)